Tư nhân khai thác thông tin, dữ liệu bất động sản phải trả phí

Tư nhân khai thác thông tin, dữ liệu bất động sản phải trả phí  |

-

Tư nhân khai thác thông tin, dữ liệu bất động sản phải trả phí

-

Gia Lai có 3 dự án nhà ở xã hội đang tìm nhà đầu tư

Gia Lai có 3 dự án nhà ở xã hội đang tìm nhà đầu tư -

Gia Lai tìm được chủ đầu tư dự án căn hộ, du lịch, thương mại hơn 12.800 tỷ đồng

Gia Lai tìm được chủ đầu tư dự án căn hộ, du lịch, thương mại hơn 12.800 tỷ đồng -

Doanh nghiệp bất động sản phía Bắc chật vật khi Nam tiến -

Hạ tầng mở lối, thị trường bất động sản Đồng Nai bước vào chu kỳ mới -

Hải Phòng tăng cường minh bạch trong xét duyệt, giúp người dân tiếp cận nhà ở xã hội thuận lợi -

Căn hộ giá rẻ và nghịch lý đắt trên từng mét vuông

Ngành bất động sản vẫn có triển vọng trong dài hạn

Linh Việt (tinnhanhchungkhoan.vn)

- 01/10/2020 15:37

Nhận định trên được CTCP Chứng khoán Bản Việt (VCSC) đưa ra trong báo cáo "Thị trường bất động sản nhà ở: Các đô thị vùng ven duy trì đà phát triển thị trường" vào ngày 21/9 vừa qua.

TIN LIÊN QUAN

Bất động sản nằm trong nhóm các ngành hấp dẫn nhất đối với các nhà đầu tư tìm kiếm cơ hội từ xu hướng tăng trưởng cơ cấu mạnh mẽ diễn ra tại Việt Nam, cùng với sự nổi lên mạnh mẽ của tầng lớp thu nhập trên trung bình và dân số thành thị gia tăng.

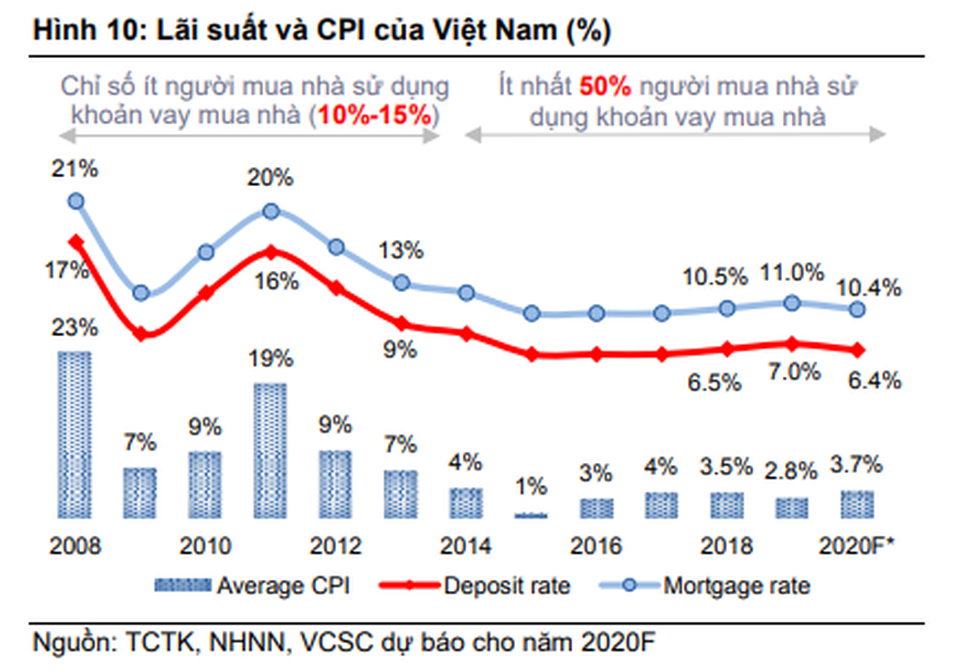

Trong các năm qua, Việt Nam đã là một trong những nền kinh tế tăng trưởng nhanh chóng nhất trong khu vực với tình hình kinh tế vĩ mô ổn định – cụ thể là chỉ số giá tiêu dùng (CPI) và lãi suất khá thấp và ổn định.

Đây là cơ sở để VCSC đưa ra kỳ vọng rằng, tầng lớp thu nhập trung bình nhiều khả năng sẽ có xu hướng lối sống tương tự các quốc gia khác trong khu vực khi có quy mô hộ gia đình nhỏ hơn, thúc đẩy nhu cầu từ những người mua nhà lần đầu.

|

Sau khi dịch COVID-19 dần được kiểm soát, Việt Nam sẽ duy trì trong nhóm dẫn đầu về tăng trưởng GDP đầu người thực và dân số có thu nhập trung bình so với các quốc gia khác tại Đông Nam Á.

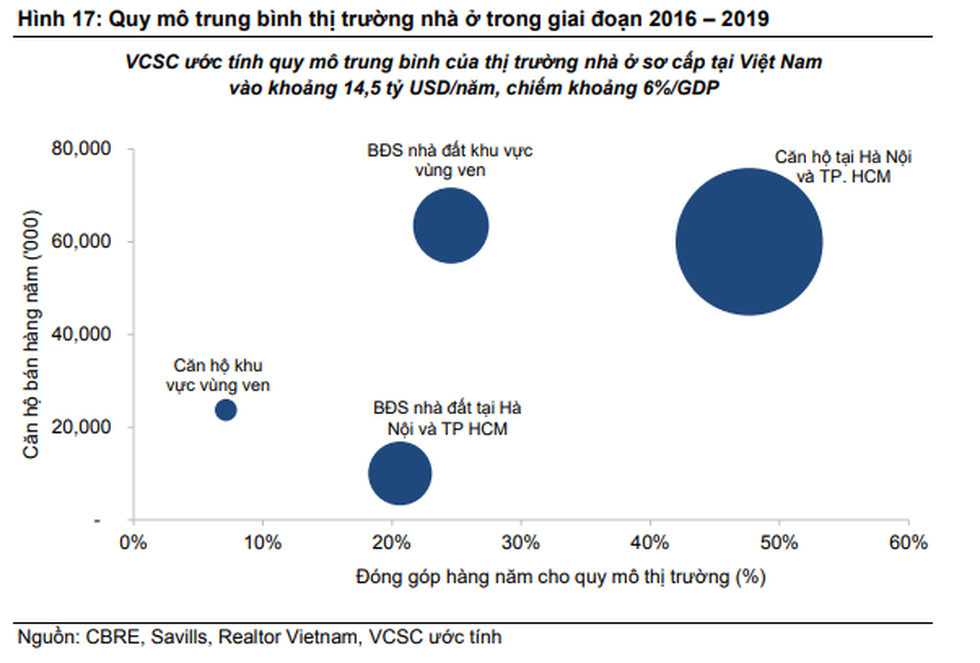

Trong tương lai, Việt Nam sẽ trải qua mức tăng trưởng nhà ở trong dài hạn tương tự các quốc gia trong khu vực. Cụ thể, VCSC cho rằng tỷ lệ đô thi hóa của Việt Nam sẽ dần dịch chuyển tương tự các quốc gia mới trong khu vực trong dài hạn khi ước tính sẽ có thêm khoảng 1,1 triệu dân số thành thị tại Việt Nam tính theo cơ sở hàng năm, vốn sẽ cần thêm khoảng 314.000 căn hộ mới mỗi năm.

|

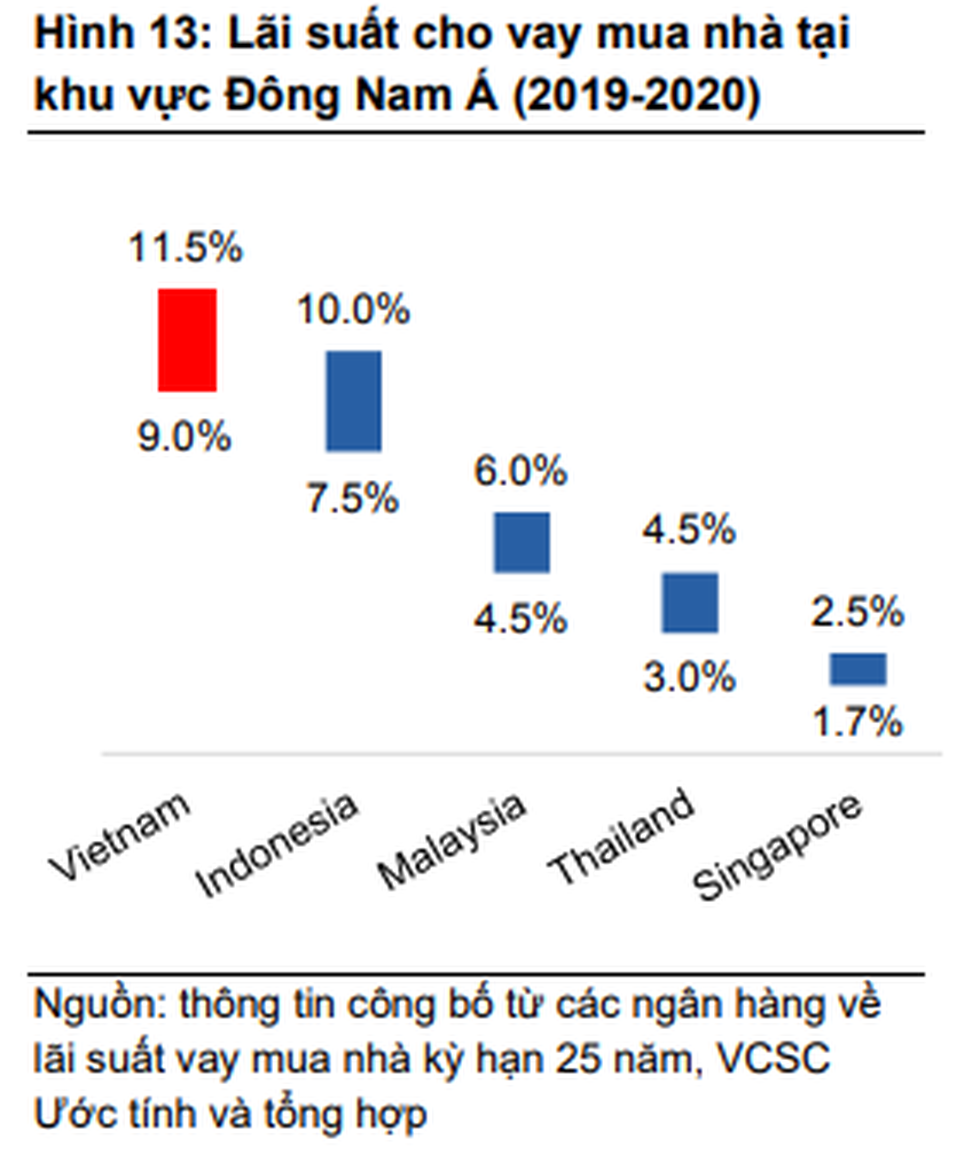

Theo phân tích của VCSC là trong giai đoạn 2016-2019, tỷ lệ tín dụng cho vay mua nhà trong phần trăm GDP hiện tại của Việt Nam chỉ tăng với tốc độ khiêm tốn – thấp hơn nhiều so với mức tăng cùng kỳ ở Thái Lan và thấp hơn đáng kể con số tương tự tại Singapore và Malaysia.

Điều này xuất phát từ thực tế mức lãi suất vay tại thời điểm này cao hơn so với các quốc gia trong khu vực, một phần tạo ra thị trường cho vay mua nhà chưa hấp dẫn, dẫn đến tỷ lệ thâm nhập thấp.

|

Xu hướng dịch chuyển sang các đô thị vùng ven

Nhìn nhận về dài hạn vẫn còn dư địa rất lớn cho thị trường nhà ở sơ cấp khi thị trường tín dụng cho vay mua nhà ở Việt Nam sẽ tăng trưởng khi các chủ đầu tư bất động sản hàng đầu gia tăng tích hợp các khoản vay mua nhà vào giai đoạn bán hàng, nhằm làm giảm gánh nặng thanh toán sớm cho người mua nhà.

Chẳng hạn như Techcombank và Vinhomes đã hợp tác cung cấp gói vay mua nhà cho người mua nhà với kỳ hạn tối đa 35 năm (so với kỳ hạn thông thường là 20 năm), giúp số tiền chi trả hàng tháng trở nên phù hợp hơn với người mua nhà.

Hay VP Bank và CTCP Tập đoàn Đất Xanh (DXG) cũng cung cấp gói cho vay cho sản phẩm đất nền tại dự án Gem Sky World vừa triển khai của DXG. Đây là một ý tưởng khá mới khi cho vay mua nhà thường không áp dụng cho sản phẩm đất nền và nhà đất.

|

Tuy nhiên, về triển vọng thị trường 2020 – 2021, VCSC dự báo tổng lượng giao dịch căn hộ sơ cấp tại Hà Nội và TP.HCM sẽ tiến triển chậm, đặc biệt là tại TP. HCM do cơ sở giá bán cao hơn và việc trì hoãn cấp phép dự án vẫn đang diễn ra.

Ngoại trừ Vinhomes vẫn duy trì đà tăng trưởng doanh số theo hợp đồng tại Hà Nội và TP.HCM, các chủ đầu tư khác không có khả quan lắm.

Việc các doanh nghiệp đang chuyển hướng tập trung sang các đô thị vùng ven TP.HCM và Hà Nội có thể sẽ mang lại triển vọng cho một số nhà phát triển trong tương lai. Một số cơ sở cho xu hướng này bao gồm mức giá vừa phải (so với trong thành phố) và sự cải thiện của hệ thống cơ sở hạ tầng.

Bên cạnh đó, VCSC cho rằng, thời gian di chuyển giữa các khu vực vùng ven và TP.HCM/ Hà Nội đã được cải thiện đáng kể trong những năm qua, sẽ đi kèm với kỳ vọng về xu hướng phát triển hạ tầng trong tương lai gần.

Thêm vào đó, giá bất động sản nội đô trong TP.HCM và Hà Nội đã tăng trưởng ở mức 2 chữ số trong suốt 2018-2019, khiến cho mức giá của bất động sản tại các khu vực vùng ven/ thành thị cấp 2 trở thành lựa chọn vừa túi tiền với người mua nhà và nhà đầu tư.

Trong dài hạn, VCSC cho rằng các chủ đầu tư với thương hiệu hàng đầu và khả năng bán hàng tốt sẽ tiếp tục thành công trong triển khai sản phẩm mới. Các chủ đầu tư bất động sản lớn sẽ tiếp tục giành lấy thị phần từ các công ty nhỏ hiện vẫn còn đang đối mặt với vấn đề như khả năng bàn giao trễ, chất lượng xây dựng kém, dịch vụ hậu mãi không tương xứng.

Nhìn chung, xu hướng hợp nhất sẽ tiếp tục diễn ra tương tự như các quốc gia khác trong khu vực như Ayala Land. Inc. và Megaworld Corp tại Philippines; Land and Houses PCL, AP PLC, Pruksa hoặc Supalai tại Thái Lan.

Bình luận bài viết này

Xem thêm trên Bất động sản

-

Flamingo Đại Lải Resort sắp khai trương bến du thuyền lớn nhất Việt Nam -

Phân khúc biệt thự - nhà liền kề: TP.HCM nóng rẫy, Hà Nội nguội lạnh -

Thời điểm tốt để đầu tư bất động sản nghỉ dưỡng -

Xây dựng Khu hành chính tỉnh Hải Dương theo hình thức BT -

Giải bài toán đầu tư vào biệt thự biển Vinpearl Premium -

Bất động sản Phú Quốc hấp dẫn nhà đầu tư -

Giật mình số tiền đã huy động ở Dự án B5 Cầu Diễn

-

1  Bộ Xây dựng lập Ban chỉ đạo triển khai Dự án đường sắt tốc độ cao Bắc Nam

Bộ Xây dựng lập Ban chỉ đạo triển khai Dự án đường sắt tốc độ cao Bắc Nam -

2  TP.HCM chấp thuận cho Tập đoàn Masterise nghiên cứu đề xuất đầu tư tuyến metro số 3

TP.HCM chấp thuận cho Tập đoàn Masterise nghiên cứu đề xuất đầu tư tuyến metro số 3 -

3  Cảng hàng không quốc tế Phú Quốc đón chuyến bay "xông đất" từ Hàn Quốc

Cảng hàng không quốc tế Phú Quốc đón chuyến bay "xông đất" từ Hàn Quốc -

4  Tin vắn Đầu tư Online ngày 1/1

Tin vắn Đầu tư Online ngày 1/1 -

5  Hé lộ phương án xây dựng "siêu" Dự án cầu, đường kết nối Cần Giờ - Vũng Tàu

Hé lộ phương án xây dựng "siêu" Dự án cầu, đường kết nối Cần Giờ - Vũng Tàu

-

BIC ra mắt nhận diện thương hiệu mới

BIC ra mắt nhận diện thương hiệu mới -

“Hạ tầng liên vùng tỷ đô kích hoạt trục tăng trưởng mới tại vùng lõi Vịnh Tiên”

“Hạ tầng liên vùng tỷ đô kích hoạt trục tăng trưởng mới tại vùng lõi Vịnh Tiên” -

Xi măng Long Sơn chúc mừng năm mới chào xuân Bính Ngọ 2026

Xi măng Long Sơn chúc mừng năm mới chào xuân Bính Ngọ 2026 -

Chubb Life trao 1 tỷ đồng hỗ trợ trẻ em khó khăn

Chubb Life trao 1 tỷ đồng hỗ trợ trẻ em khó khăn -

LOTTE MART Việt Nam được vinh danh Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 ngành Bán lẻ

LOTTE MART Việt Nam được vinh danh Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 ngành Bán lẻ -

Shanghai Electric vươn lên Top 5 trong bảng xếp hạng khử mặn toàn cầu

Shanghai Electric vươn lên Top 5 trong bảng xếp hạng khử mặn toàn cầu