Gia Lai có 3 dự án nhà ở xã hội đang tìm nhà đầu tư

Gia Lai có 3 dự án nhà ở xã hội đang tìm nhà đầu tư  |

-

Gia Lai có 3 dự án nhà ở xã hội đang tìm nhà đầu tư

-

Gia Lai tìm được chủ đầu tư dự án căn hộ, du lịch, thương mại hơn 12.800 tỷ đồng

Gia Lai tìm được chủ đầu tư dự án căn hộ, du lịch, thương mại hơn 12.800 tỷ đồng -

Doanh nghiệp bất động sản phía Bắc chật vật khi Nam tiến

Doanh nghiệp bất động sản phía Bắc chật vật khi Nam tiến -

Hạ tầng mở lối, thị trường bất động sản Đồng Nai bước vào chu kỳ mới -

Hải Phòng tăng cường minh bạch trong xét duyệt, giúp người dân tiếp cận nhà ở xã hội thuận lợi -

Căn hộ giá rẻ và nghịch lý đắt trên từng mét vuông -

Sẽ sửa Luật Nhà ở và Luật Kinh doanh bất động sản trong năm 2026; TP.HCM chốt bảng giá đất

Thị trường bất động sản: Bong bóng chưa căng

Thị trường bất động sản Việt Nam phục hồi mạnh mẽ từ năm 2014 với nguồn cung và mức độ hấp thụ không ngừng gia tăng. Sự phát triển mạnh mẽ của thị trường khiến nhiều người lo ngại tình trạng bong bóng sẽ xuất hiện. Tuy nhiên, qua phân tích và các dấu hiệu, thị trường bất động sản Việt Nam khó xuất hiện nguy cơ bong bóng trong ngắn hạn.

TIN LIÊN QUAN

Thị trường bất động sản hơn 3 năm qua phát triển ở tất cả các phân khúc, đồng thời xuất hiện nhiều loại hình sản phẩm mới như biệt thự nghỉ dưỡng, căn hộ nghỉ dưỡng (condotel), căn hộ văn phòng (officetel)…

Bên cạnh đó, việc Luật Nhà ở 2014 mở rộng điều kiện cho người nước ngoài được mua và sở hữu bất động sản tại Việt Nam, cũng góp phần thu hút nhiều nhà đầu tư nước ngoài chú ý tới thị trường bất động sản Việt Nam.

|

| Võ Huỳnh Tuấn Kiệt, Trưởng Bộ phận Tiếp thị dự án nhà ở, Công ty CBRE Việt Nam |

Tuy nhiên, cùng với việc phục hồi mạnh mẽ này, nhiều chuyên gia và các nhà đầu tư quan ngại về những rủi ro tiềm ẩn của thị trường, nhất là nỗi lo lệch pha cung cầu (dư thừa nguồn cung phân khúc cao cấp), sự xuất hiện trở lại của các nhà đầu cơ, sự sụt giảm nhu cầu của thị trường. Trong đó, nỗi lo lớn nhất là sự xuất hiện trở lại của bóng ma “bong bóng bất động sản” năm 2007, khiến thị trường đóng băng trong suốt thời gian dài từ 2008 - 2013, mà hệ lụy vẫn còn kéo dài đến thời điểm này.

Bước sang năm 2018, khi thị trường dự kiến sẽ có nhiều chuyển biến mới, chúng ta cần có cái nhìn cận cảnh về khả năng xuất hiện trở lại của “bong bóng bất động sản”.

Trước tiên, chúng ta sẽ xét lại lịch sử phát triển của thị trường bất động sản thế giới để có cái nhìn thấu đáo về mức độ nguy hiểm của “bong bóng bất động sản”.

Những “bong bóng bất động sản” tiêu biểu trên thế giới

Thông thường, “bong bóng bất động sản” xuất hiện cùng với các cuộc khủng hoảng kinh tế. Trong lịch sử các nền kinh tế thế giới, những lần “bong bóng bất động sản” xuất hiện tại Nhật Bản (1992), Mỹ (2006) và Trung Quốc (2011 - 2012) được nhắc đến như những minh chứng cho hậu quả của nó để lại.

Nhật Bản (1992)

Vào những năm 80 của thế kỷ trước, nền kinh tế Nhật Bản phát triển mạnh mẽ sau thời gian nở rộ kinh tế hậu chiến. Điều này kéo theo một lượng tiền khổng lồ đổ vào bất động sản, đẩy giá nhà ở tăng 50% và bất động sản thương mại tăng 80% mỗi năm. Tính đến năm 1991, giá trị thị trường bất động sản ước tính 18.000 tỷ USD.

Đến năm 1992, bong bóng bất động sản tại Nhật Bản bị vỡ. Giá nhà tại Nhật Bản giảm hơn 60% trong giai đoạn 1991 - 2005. Cũng trong giai đoạn này, số lượng các công ty phá sản tăng 600%.

Mỹ (2006)

Nền kinh tế Mỹ phát triển mạnh vào những năm 80 - 90 của thế kỷ trước đã kéo theo mức giá nhà tăng nhanh từ năm 1996. Từ năm 1996 - 2005, giá nhà ở Mỹ tăng hơn 45%. Ước tính đến năm 2005, giá trị của thị trường đạt 5.000 tỷ USD.

Tuy nhiên, đến năm 2006, bong bóng bất động sản tại Mỹ có dấu hiệu bắt đầu vỡ. Chỉ số nhu cầu nhà ở trong tương lai liên tục giảm. Tình hình càng trở nên trầm trọng khi xảy ra cuộc khủng hoảng tài sản thế chấp, dẫn đến cuộc khủng hoảng tài chính.

Từ tháng 3/2007, nhiều nhà cho vay thế chấp ở Mỹ như Bear Stearns, Lehman Brothers, Goldman Sachs, Merrill Lynch và Morgan Stanley công bố những khoản thua lỗ lên đến 150 tỷ USD. Các ngân hàng bắt đầu phá sản, gồm New Century Financial Corporation xin phá sản vào tháng 8/2007, Bear Steams bị JP Morgan Chase mua lại vào tháng 3/2008, Lehman Brothers phá sản vào tháng 8/2008, Merrill Lynch (ngân hàng đầu tư lớn thứ 3 của Mỹ) bị Bank of America mua lại.

Trung Quốc (2011 - 2012)

Trong giai đoạn tăng trưởng nóng của nền kinh tế Trung Quốc giai đoạn 2004 - 2007, thị trường bất động sản được bơm một lượng tiền khổng lồ, tương đương 147 tỷ USD. Con số này được nâng lên 210 tỷ USD vào năm 2009. Giá nhà tại Trung Quốc tăng lên hơn 10 lần chỉ trong vòng 8 năm. Tuy nhiên, đến năm 2011, bất động sản Trung Quốc bắt đầu xì hơi khi giá nhà giảm liên tục 9 tháng.

|

Nhìn lại “bong bóng bất động sản” 2007 tại Việt Nam

Trong quá trình phát triển của thị trường bất động sản tại Việt Nam, thị trường chứng kiến nhiều cơn sốt, như cơn sốt nhà đất xuất hiện vào năm 1993, giai đoạn 2001 - 2002, năm 2010. Nhưng khó ai có thể quên được cơn sốt đạt đỉnh của thị trường năm 2007, hình thành “bong bóng bất động sản”, khiến thị trường đóng băng và kéo dài đến đáy khủng hoảng 2012 - 2013.

Những đợt “bong bóng bất động sản” tại Việt Nam kể trên xuất phát từ một số nguyên nhân chính như sau:

Thứ nhất, sự tăng trưởng nóng của nền kinh tế Việt Nam. Năm 2007, GDP Việt Nam đạt mốc 8,5%, trong đó tăng trưởng GRDP của TP.HCM đạt mốc 12,6%, cao nhất trong 10 năm. Thị trường chứng khoán cũng bùng nổ và đạt đỉnh lịch sử 1.170,67 điểm vào ngày 12/3/2007, góp phần tạo ra một lượng tiền mặt rất lớn. Chính điều này tạo nên một nguồn cung tiền rất lớn đổ vào thị trường địa ốc khi người dân chọn bất động sản là kênh tích trữ tài sản, kinh doanh và đầu tư.

|

| Cán cân sản phẩm đã nghiêng về phân khúc phù hợp với nhu cầu số đông. |

Thứ hai là chính sách nới lỏng tín dụng. Việc cho vay dưới chuẩn được cho là một nguyên nhân trực tiếp gây ra bong bóng. Điều đó thể hiện qua việc tăng trưởng tín dụng năm 2007 lên tới hơn 37%, một con số rất cao và một phần rất lớn trong số này đổ vào bất động sản.

Thứ ba, hoạt động đầu cơ và thị trường thứ cấp phát triển quá mạnh. Sự xuất hiện ồ ạt của các nhà đầu tư kinh doanh bất động sản thứ cấp, của dân môi giới, cò nhà đất đi cùng với các đợt sóng tăng giá bất động sản với tần số chóng mặt.

Thứ tư là sự thiếu kiểm soát của Chính phủ. Việc thiếu kiểm soát cũng như không đưa ra những chính sách tài khóa kịp thời từ Chính phủ cũng được xem là một trong những nguyên nhân dẫn đến sự phát triển quá nhanh của “bong bóng bất động sản”.

|

Không lo “bong bóng bất động sản” năm 2018

Như vậy, “bong bóng bất động sản” xuất hiện khi nền kinh tế tăng trưởng nóng, tín dụng không được kiểm soát, sự mất cân bằng cung cầu, nhà đầu cơ xuất hiện nhiều. Tuy nhiên, xét các điều kiện ở Việt Nam hiện nay, có thể thấy, chưa xuất hiện dấu hiệu nào cho thấy sẽ làm bùng nổ “bong bóng bất động sản”.

Cụ thể, nền kinh tế Việt Nam hiện tại dù được đánh giá là một trong những nền kinh tế có tốc độ phát triển nhanh trong khu vực, nhưng Việt Nam vẫn đang trong giai đoạn phục hồi nền kinh tế. Tốc độ tăng GDP hàng năm vẫn ổn định và không có dấu hiệu nền kinh tế tăng trưởng nóng.

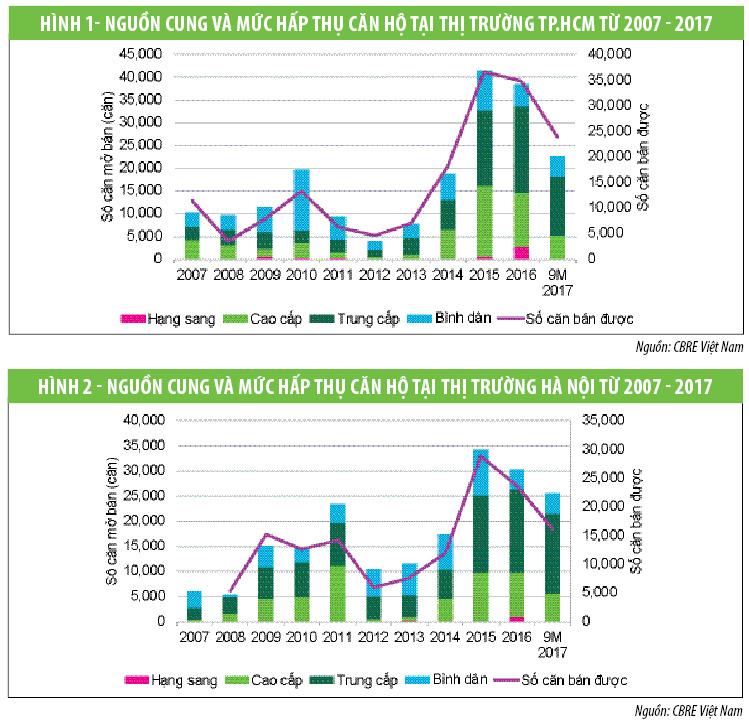

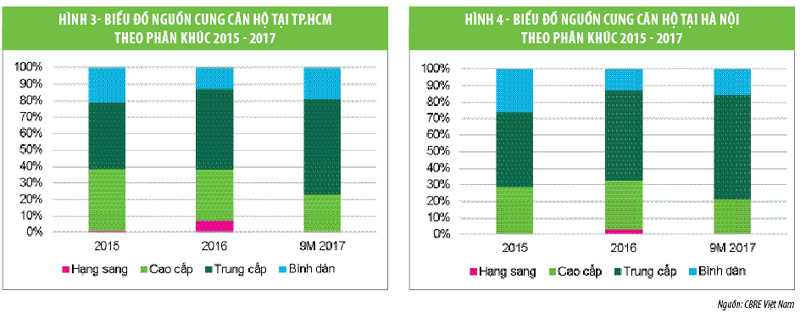

Nếu giai đoạn 2015-2016, thị trường chứng kiến nhiều dự án cao cấp được tung ra, gây nên những lo lắng về lệch pha cung cầu, thì sang năm 2017, thị trường đã có sự điều chỉnh với việc căn hộ trung cấp chiếm 58% nguồn cung căn hộ chào bán tại TP.HCM và 62% tại Hà Nội.

Cụ thể, năm 2015, tốc độ tăng trưởng GDP là 6,68%, năm 2016 là 6,21% và năm 2017 là 6,81%. Năm 2018, HSBC dự báo, tăng trưởng GDP của Việt Nam sẽ đạt 6,4%. Với mức tăng này, hiện tại không có dấu hiệu của việc tăng trưởng nóng đối với nền kinh tế Việt Nam.

Trong khi đó, từ sau đợt “bong bóng bất động sản” năm 2007, Chính phủ đã đưa ra rất nhiều chính sách nhằm kiểm soát tín dụng, cũng như nắn dòng vốn. Đơn cử, khi thị trường phát triển trở lại một cách mạnh mẽ trong năm 2015, đầu năm 2016, Ngân hàng Nhà nước đã ban hành Thông tư 06/2016 (ngày 27/5/2016) sửa đổi, bổ sung một số điều của Thông tư 36/2014, trong đó giảm tỷ lệ nguồn vốn ngắn hạn cho vay trung, dài hạn từ 60% xuống 50% trong năm 2017 và xuống 40% từ ngày 1/1/2018 (sau đó, tỷ lệ này đã được giãn thời hạn áp dụng đến năm 2019 theo Thông tư 19/2017/NHNN được Ngân hàng Nhà nước ban hàng cuối năm 2017); đồng thời nâng tỷ lệ rủi ro cho bất động sản lên 200%, từ mức 150%.

|

Như vậy, chúng ta có thể nhìn thấy sự giám sát chặt chẽ và kiểm soát nghiêm ngặt dòng tài chính cho bất động sản của Chính phủ. Dự báo trong năm 2018, bên cạnh những hoạt động hỗ trợ, việc quản lý thị trường bất động sản và tín dụng cho bất động sản vẫn được Chính phủ quan tâm hàng đầu.

Một yếu tố nữa là quan hệ cung cầu. Nếu giai đoạn 2015-2016, thị trường chứng kiến nhiều dự án cao cấp được tung ra, gây nên những lo lắng về lệch pha cung cầu, thì sang năm 2017, thị trường đã có sự điều chỉnh. Theo đó, căn hộ trung cấp chiếm 58% nguồn cung căn hộ chào bán tại TP.HCM và 62% tại Hà Nội.

Về thanh khoản, căn hộ tầm trung chiếm 56% tổng số căn hộ được tiêu thụ tại TP.HCM và 53% tại Hà Nội. Tốc độ tăng trưởng nguồn cung căn hộ trung cấp đạt 35%, cao hơn tốc độ tăng trưởng trung bình của toàn thị trường.

Điều này phần nào xóa đi lo lắng về việc lệch pha nguồn sản phẩm hướng sang nhóm sản phẩm cao cấp.

|

| Những dự án chú trọng không gian sống sẽ tiếp tục đắt hàng. |

Một trong những yếu tố quan trọng khác góp phần vào sự hình thành “bong bóng bất động sản” là sự xuất hiện nhiều của giới đầu cơ, đầu tư lướt sóng. Theo ghi nhận của CBRE, trong giai đoạn 2007 - 2008, 50% số lượng giao dịch của thị trường tại thời điểm đó là của giới đầu cơ. Chính điều này đã làm giá nhà tăng cao ngoài tầm kiểm soát. Tuy nhiên, đến thời điểm năm 2017, số lượng nhà đầu cơ chỉ chiếm 10 - 15% số lượng giao dịch và chỉ tập trung vào một số dự án và khu vực nhất định. Việc đầu tư lướt sóng gần như không còn xuất hiện trong thời gian vừa qua. Điều này giảm thiểu rủi ro xuất hiện việc tăng giá quá nhanh.

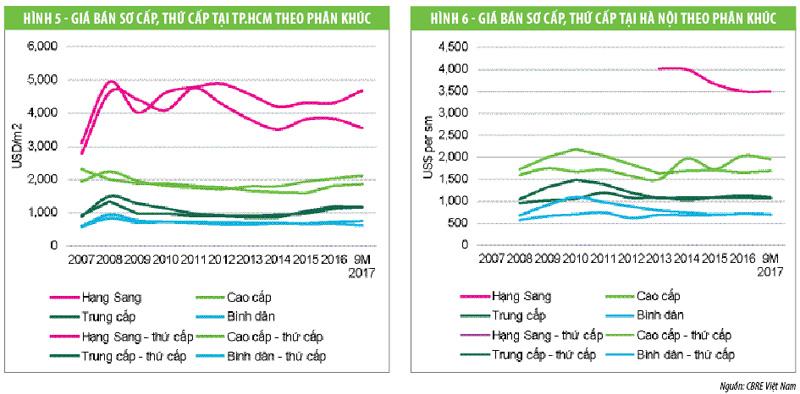

Xét về thị trường thứ cấp, theo nhận định của CBRE, thị trường giao dịch lại của sản phẩm căn hộ trong giai đoạn 2015 - 2017 hoạt động tương đối yếu. Số lượng giao dịch trên thị trường thứ cấp ít và các giao dịch có ghi nhận mức giá tăng 15 - 25% so với mức giá sơ cấp là rất hiếm.

Việc hoạt động kém hiệu quả của thị trường thứ cấp sẽ giảm thiểu rủi ro xuất hiện “bong bóng bất động sản”.

Như vậy, qua những phân tích, nhận định và đánh giá trên, chúng ta có thể tin tưởng rằng, thị trường bất động sản Việt Nam đang phát triển trên xu hướng ổn định và bền vững hơn. Khả năng xuất hiện “bong bóng bất động sản” như nhiều người lo ngại là đều khó có thể xảy ra trong ngắn hạn.

Tuy vậy, việc duy trì giám sát, quản lý của Chính phủ là điều cần thiết để có thể đưa ra những chính sách điều chỉnh phù hợp. Trong thời gian qua, ở một số phân khúc sản phẩm khác như đất nền lẻ, nhà phố… có xuất hiện những đợt “nóng sốt” cục bộ tại một số khu vực. Điều này cũng cần phải hết sức lưu ý, vì chúng hoàn toàn có thể tạo ra sự ảnh hưởng trên diện rộng nếu không được kiểm soát tốt.

Bình luận bài viết này

Xem thêm trên Bất động sản

-

Giao thông xanh tốc độ cao kích hoạt phát triển đô thị biển ESG -

Cần Thơ tiếp tục tháo gỡ vướng mắc, giải quyết điểm nghẽn của các dự án bất động sản -

TP.HCM có thêm 64 khu đất tham gia thí điểm làm dự án nhà ở thương mại -

TP.HCM chốt bảng giá đất, cao nhất 687,2 triệu đồng/m2 -

Nhà xưởng xây sẵn hút mạnh nhu cầu thuê mới -

Những điểm nổi bật của thị trường bất động sản Việt Nam năm 2025 -

Doanh nghiệp địa ốc phía Nam xoay trục cho năm 2026

-

LOTTE MART Việt Nam được vinh danh Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 ngành Bán lẻ

LOTTE MART Việt Nam được vinh danh Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 ngành Bán lẻ -

Shanghai Electric vươn lên Top 5 trong bảng xếp hạng khử mặn toàn cầu

Shanghai Electric vươn lên Top 5 trong bảng xếp hạng khử mặn toàn cầu -

FranGlobal mua độc quyền nhượng quyền NYNA Coffee, đưa lifestyle coffee 24/7 vào Ấn Độ và GCC Countries

FranGlobal mua độc quyền nhượng quyền NYNA Coffee, đưa lifestyle coffee 24/7 vào Ấn Độ và GCC Countries -

MB là thương hiệu Top 1 được Hộ kinh doanh lựa chọn đăng ký và sử dụng giải pháp loa thanh toán

MB là thương hiệu Top 1 được Hộ kinh doanh lựa chọn đăng ký và sử dụng giải pháp loa thanh toán -

SeABank ghi dấu ấn trách nhiệm xã hội tại Vietnam ESG Awards và Tin dùng Việt Nam 2025

SeABank ghi dấu ấn trách nhiệm xã hội tại Vietnam ESG Awards và Tin dùng Việt Nam 2025 -

EMCOM - Hiện thực hóa khát vọng “Bio Việt”

EMCOM - Hiện thực hóa khát vọng “Bio Việt”